Nuestro análisis de las previsiones para las principales capitales de turismo urbano de España indica que las ciudades se diversifican para ampliar sus mercados, con el reto de ampliar la duración de las estancias ofreciendo experiencias más diversas y más conexiones con mercados de media y larga distancia.

Las capitales españolas, destinos urbanos de primer nivel y reconocidos mundialmente, inician 2025 reforzando su conectividad aérea, con el objetivo de atraer más demanda internacional, sin olvidar las necesidades del mercado doméstico, clave para equilibrar experiencias, productos turísticos y oferta de alojamiento, que experimentará incrementos en las tarifas medias, especialmente en los hoteles de tres y cuatro estrellas.

Este análisis de Mabrian aborda las claves y tendencias para seis destinos urbanos (Madrid, Barcelona, Valencia, Málaga, Sevilla y Bilbao), a partir de un estudio comparativo de capacidad aérea programada, demanda hotelera, impulsores de demanda y perfiles de viajeros entre el primer semestre de 2025 y el mismo período de 2024.

Crece la conectividad a los destinos urbanos desde mercados de media distancia

- Los seis destinos analizados incrementan su conectividad aérea, un crecimiento impulsado por las conexiones en aerolíneas tradicionales (salvo en el caso de Barcelona, que cuenta con más plazas aéreas en líneas aéreas low cost). Aumentan también las plazas en las líneas de bajo coste en Valencia y Málaga en menor medida, y de forma más residual en Sevilla y Bilbao, y descienden en un -34% interanual en Madrid, que apuesta por reforzar la conectividad en aerolíneas tradicionales.

- Se evidencia la apuesta por reforzar la conectividad directa con mercados de media distancia, especialmente en Sevilla, Valencia y Málaga (+14,5%, +11,3% y +10,3% interanual). Sevilla, de hecho, añade nuevas rutas desde Estambul, Dublín, Dusseldorf y Stuttgart, y desde Londres y Edimburgo; y también incrementa capacidad desde sus mercados tradicionales. Igualmente, Madrid, Barcelona, y Bilbao abren nuevas rutas en medio radio.

- Respecto a la larga distancia, la disponibilidad de plazas aumenta +27,6% en Málaga, que aunque no añade nuevas rutas, refuerza sus conexiones con Nueva York y Montreal (América del Norte) y con las capitales del Golfo Árabe (Qatar, Kuwait y Abu Dabi). En el caso de Madrid (+7,7% interanual), además de incrementar plazas en rutas de larga distancia con Asia, América y Oriente Medio, abre nuevas rutas a China, EEUU y Uzbekistán. Barcelona, que aumenta las plazas aéreas en vuelos de larga distancia en un +8,4%, también incrementa sus rutas tradicionales y añade vuelos a Seúl y Lima. Por su parte, Valencia y Bilbao inauguran rutas de largo radio en este primer semestre de 2025, a Canadá en el caso de la capital levantina, y a Nueva York en el caso de Bilbao.

El mercado doméstico, clave para la demanda a destinos urbanos españoles, que también apuestan por mercados de media distancia

- Los viajeros españoles seguirán siendo claves en el mix de demanda a destinos urbanos españoles, que cuentan con una demanda más diversa y con menor dependencia de sus tres principales mercados de origen. Así, el 42% de las plazas aéreas a Madrid provienen de sus tres principales mercados emisores, 46% en el caso de Barcelona, y 48% en el caso de Málaga (cuyo principal mercado por capacidad aérea es Reino Unido). Este porcentaje aumenta al 50% en el caso de Valencia, un 68% en el caso de Sevilla, y llega a un 75% en Bilbao.

- Italia está entre los cinco mercados internacionales que más crecen en todos los destinos analizados, con incrementos que oscilan entre el +7% y el +9%, salvo en Bilbao, donde crece cerca del +21% interanual

- Francia también está entre los mercados con mayor crecimiento de capacidad aérea, particularmente en Barcelona, Madrid y Valencia; mientras que Irlanda crece en Málaga (+13%) y especialmente en Sevilla (+56%), y Suiza incrementa su conectividad con Valencia (+19,8%) y con Bilbao (+21,4%).

- Otros mercados que vale la pena monitorizar por sus destacados incrementos de plazas aéreas a estos destinos son Portugal (+8,8%) para Barcelona; Colombia (+11,8%) para Madrid; Bélgica (+27,3%) para Valencia; y Alemania (+27,5%) para Sevilla.

- Respecto a los mercados de larga distancia relevantes, Estados Unidos tiende a crecer muy lentamente en Barcelona y en menor medida en Madrid. La demanda de los mercados de América Latina (en especial, Brasil, Colombia y México) a Madrid aumenta, lo que se refleja también desde el punto de vista de capacidad aérea, en particular desde Colombia y México.

La actividad estacional de los destinos urbanos está balanceada, salvo picos de actividad diferenciados a nivel local

- Los destinos urbanos españoles no acusan niveles de estacionalidad relevantes, más bien al contrario, los niveles son bajos, ya que la concentración de la actividad turística en los meses de verano (Mayo a Septiembre) es del 48% de media en los destinos analizados.

- Lo que sí muestran los datos son meses con picos de demanda más intensos en una temporada concreta, por ejemplo, primavera en Barcelona, Sevilla y Madrid (particularmente en el mes de mayo) y verano en Valencia, Málaga y Bilbao (especialmente en el mes de agosto).

El turismo cultural se consolida, y crece el turismo familiar y gastronómico

- La distribución de impulsores de demanda muestra que los destinos están implementando estrategias para elevar y diversificar la oferta cultural, que gana peso en línea con los esfuerzos por posicionar estas ciudades como destinos culturales de relevancia internacional.

- El top 3 de impulsores de demanda muestra los diferentes enfoques en las estrategias de diversificación que, en el caso de Málaga o Barcelona, pasan por afianzar el producto turismo activo; y en el de Madrid o Valencia, por potenciar el turismo natural; y en todos los destinos, por aprovechar el potencial del turismo gastronómico.

- El turismo gastronómico es también otro impulsor de demanda tradicionalmente fuerte, entre los tres principales impulsores de demanda en todos los destinos analizados (salvo en Málaga, donde es cuarto).

- También es interesante la evolución del turismo familiar, que crece en todos los destinos analizados, y el descenso del ocio nocturno (más marcado en Madrid, Sevilla y Málaga) y las compras como impulsores de la demanda urbana.

- Por otro lado, el caso de Valencia es interesante porque muestra el éxito de una estrategia de diversificación más heterogénea, al crecer los impulsores de demanda (gastronomía, familiar, compras y bienestar) complementando el producto principal (cultura) para atraer segmentos más diversos.

Las ciudades españoles destacan para escapadas cortas, en pareja o en familia

- La mayoría de los viajeros visitan estas ciudades en pareja, y un tercio lo hace en familia. El mercado italiano ve también estas ciudades como destinos para viajar con amigos, especialmente Barcelona, Málaga, Valencia y Sevilla. Proporcionalmente, hay menor demanda de viajes en solitario, aunque esta tipología de viajero representa, por ejemplo, un 23% de la demanda estadounidense a Madrid.

- La duración de las estancias es corta, de menos de dos días entre los viajeros españoles y de cerca de 3 entre los extranjeros; a excepción de Málaga, donde las estancias son más largas en ambos casos.

- Respecto a las preferencias de alojamiento, hay tres escenarios comunes entre los destinos analizados: Los hoteles son la opción mayoritaria en Barcelona (56,6% prefieren hoteles frente al 15% de alquiler turístico), Bilbao (51% vs 17,5%), y Valencia (46% vs 32%); mientras que en Málaga, los alquileres turísticos son la alternativa preferida por el 50,4% de los viajeros (de media), mientras que el 32,6% elige hoteles, un porcentaje que se incrementa en función del mercado de origen.

- Madrid y Sevilla, en cambio, muestra una demanda más igualada: En el caso de Madrid las preferencias de alojamiento se dividen virtualmente en tercios, entre hoteles, alquiler turístico, y otro tipo de alojamientos (B&B, hostales, etc.), aunque los hoteles siguen teniendo más peso en las preferencias de los viajeros. En lo que respecta a Sevilla, los viajeros eligen por igual hoteles y alquiler turístico (en torno a un 40% en cada caso), aunque mercados internacionales clave para el destino, siguen prefiriendo alojarse en hoteles.

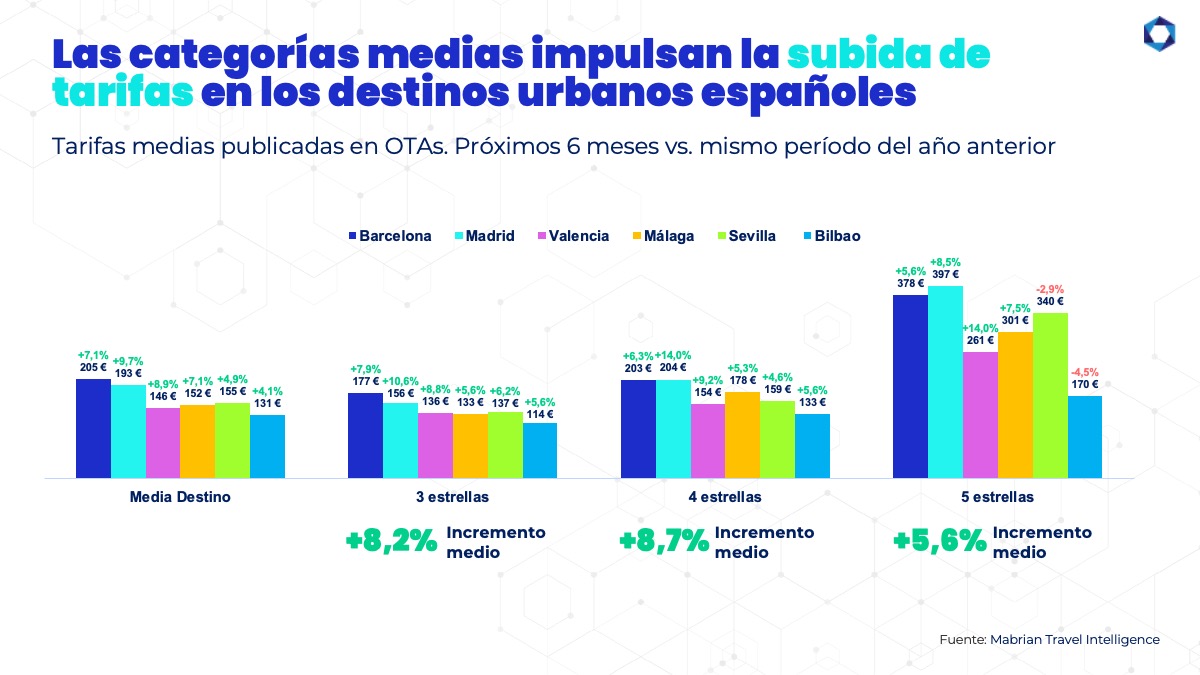

Las categorías medias impulsan la subida de tarifas en OTAs en los destinos urbanos españoles

- En general, los incrementos más altos en tarifas corresponden a los hoteles de tres y cuatro estrellas, con Madrid mostrando las tarifas más altas en todas las categorías.

- Las tarifas hoteleras de tres estrellas subirán en todos los destinos urbanos analizados, con un incremento medio de +8,2% en hoteles de tres estrellas, destacando Madrid (+10,6%), Barcelona (+7,9%) y Valencia (+8,8%).

- Los hoteles de cuatro estrellas también experimentarán incrementos en la tarifa media de +8,7%, siendo de nuevo Madrid el destino con el mayor aumento (+14%) superando ligeramente la tarifa media de Barcelona, que se incrementa un +6,3% en esta categoría; lo que convierte a ambas ciudades en los únicos dos destinos analizados que sobrepasan los 200 euros de media.

- Los hoteles de cinco estrellas tendrán un aumento más modesto, de +5,6% media, con Valencia y Málaga liderando las subidas, mientras que Sevilla y Bilbao ajustan a la baja las tarifas de cinco estrellas. Barcelona sube +5,6% para rozar los 380 euros de tarifa media; y Madrid roza los 400 euros de media gracias a una subida del +8,5%, para situarse como el destino con la tarifa media más alta en esta categoría.