La temporada baja es fundamental para el desarrollo sostenible del turismo europeo: la inteligencia turística de Data Appeal revela las claves de esta oportunidad, que pasan por una mejor distribución de la demanda, por reducir la presión durante los periodos de máxima afluencia y la temporada altar y por fomentar estrategias de destino más equilibradas y resilientes.

Un nuevo informe de Data Appeal Mabrian (Almawave/Almaviva Group) destaca cómo los destinos europeos pueden impulsar estratégicamente la demanda en temporada baja ampliando y diversificando su oferta más allá de los periodos tradicionales de máxima afluencia y de la temporada alta, lo que se traduce enla necesidad de evolucionar, de forma coordinada, la forma en que los destinos diseñan y promocionan experiencias turísticas que se pueden disfrutar durante todo el año.

El estudio, presentado por Emilio Inés, Tourism Global Director de Data Appeal Mabrian, en el Seasonality Summit 2026 celebrado en Rímini, analiza las tendencias de demanda receptiva en temporada baja en Italia, España, Grecia, Croacia y Portugal, en el contexto del Mediterráneo sur. El informe examina patrones de estacionalidad, perfiles de viajeros, conectividad aérea, tendencias de precios y los impulsores de la demanda en los principales destinos del sur de Europa, ofreciendo apuntes estratégicos orientados a desarrollar modelos turísticos más equilibrados, para todo el año.

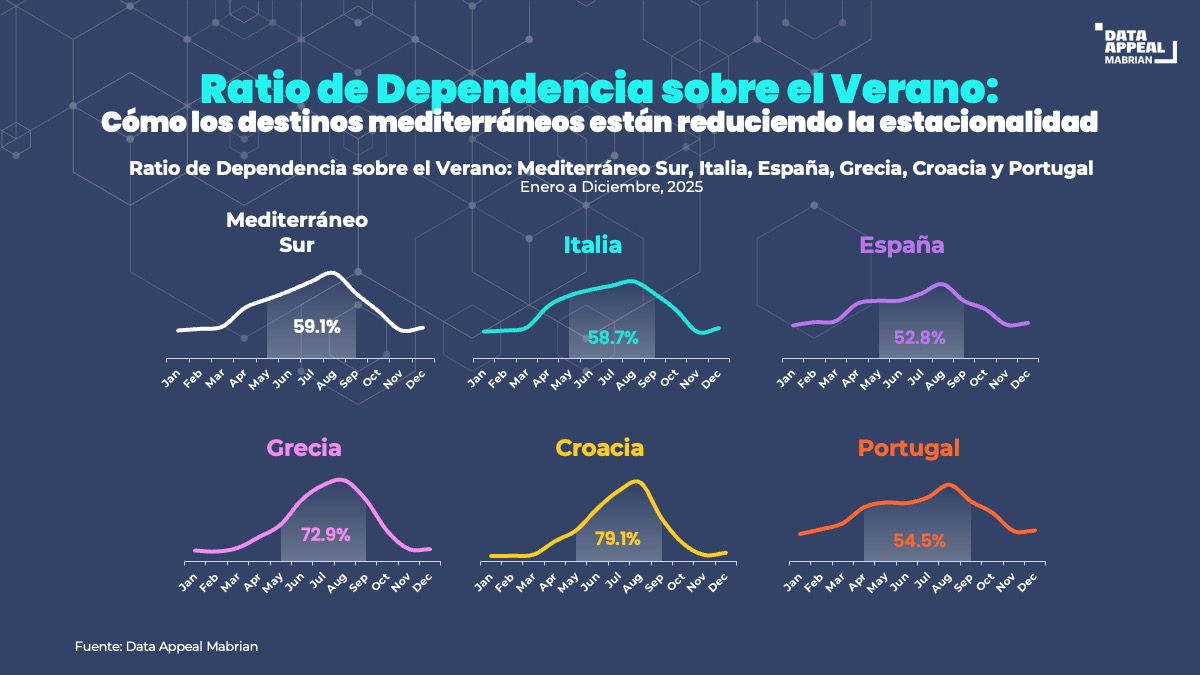

Una de las principales conclusiones es que los destinos avanzan a ritmos diferentes en la carrera por reducir la estacionalidad. España registra el menor ratio de dependencia de la temporada alta (52,8%), según el Ratio de Dependencia sobre el Verano*, seguida de Portugal (54,5%) e Italia (58,7%). En cambio, Grecia (72,9%) y Croacia (79,1%) mantienen una dependencia de la demanda estival significativamente mayor, aunque Grecia comienza a mostrar signos de extensión de la actividad turística hacia la temporada media.

El informe identifica perfiles diferenciados de viajeros en temporada baja. De enero a marzo, la demanda está impulsada principalmente por parejas procedentes de países cercanos que se alojan en establecimientos de gama media; mientras que entre octubre y diciembre se observa una maor presencia de mercados europeos consolidados, con viajeros más propensos a prolongar la temporada estival y optar por hoteles de categoría superior.

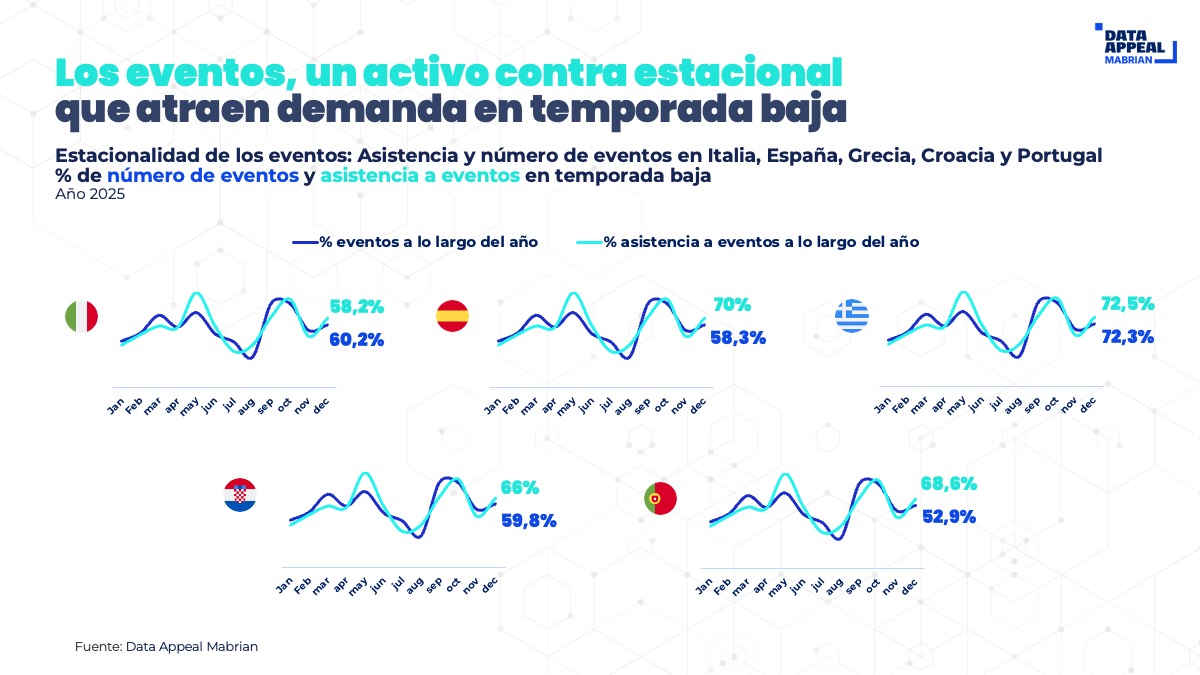

Los datos apuntan a que los eventos en destino también desempeñan un papel clave en la dinamización de la demanda en temporada baja. Como señaló Emilio Inés durante el Seasonality Summit, “Los eventos son orgánicamente contra estacionales: así, entre el 53% y el 72% de los eventos en los destinos estudiados tienen lugar más allá de la temporada alta, y entre el 58% y el 73% de la asistencia total a estas citas se concentra en temporada baja, lo que convierte a los eventos en un auténtico motor para la demanda no estacional.”

Conectividad, clima, precios y experiencias: palancas para mitigar la estacionalidad

El informe subraya que, para aprovechar el potencial de la temporada baja, es necesario comprender con detalle las motivaciones de los viajeros, alinear los calendarios vacacionales y de eventos con los productos turísticos, y orientar con mayor precisión las estrategias para los mercados emisores bien conectados. La percepción climática, los precios más competitivos, y una oferta de experiencias diseñada a medida de la temporada media y baja son también factores que el estudio señala como cruciales para redistribuir la demanda de forma más homogénea a lo largo del año.

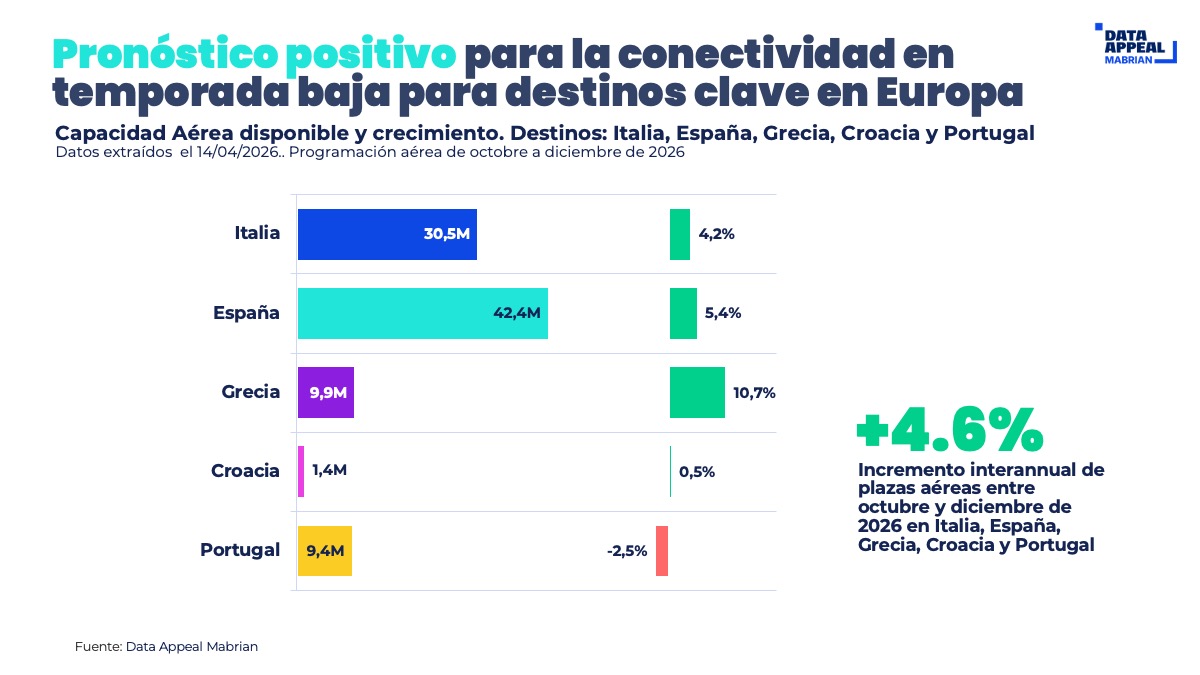

La conectividad aérea en los cinco destinos analizados seguirá expandiéndose a finales de 2026. Entre octubre y diciembre de este año, un total de 96,64 millones de asientos conectarán Italia, España, Grecia, Croacia y Portugal, lo que representa un incremento del +4,6% respecto al mismo periodo de 2025. Todos los destinos crecerán en plazas aéreas disponibles en el cuarto trimestre de 2026, salvo Portugal (-2,5%); y Grecia lidera la expansión con un +10,7%, seguida de España (+5,4%) e Italia (+4,2%).

Según el experto de Data Appeal, “aprovechar los corredores desde mercados emisores con una conectividad en expansión durante la temporada baja es esencial, como también lo es fortalecer las redes aéreas que se extienden más allá de la temporada alta”. Esto incluye tanto aerolíneas de bajo coste (especialmente relevantes en Italia y España) como compañías tradicionales, que están ampliando capacidad durante la temporada baja en Italia, España y Grecia. En Croacia y Portugal, la conectividad en temporada baja representa una media del 58,5% de la capacidad total.

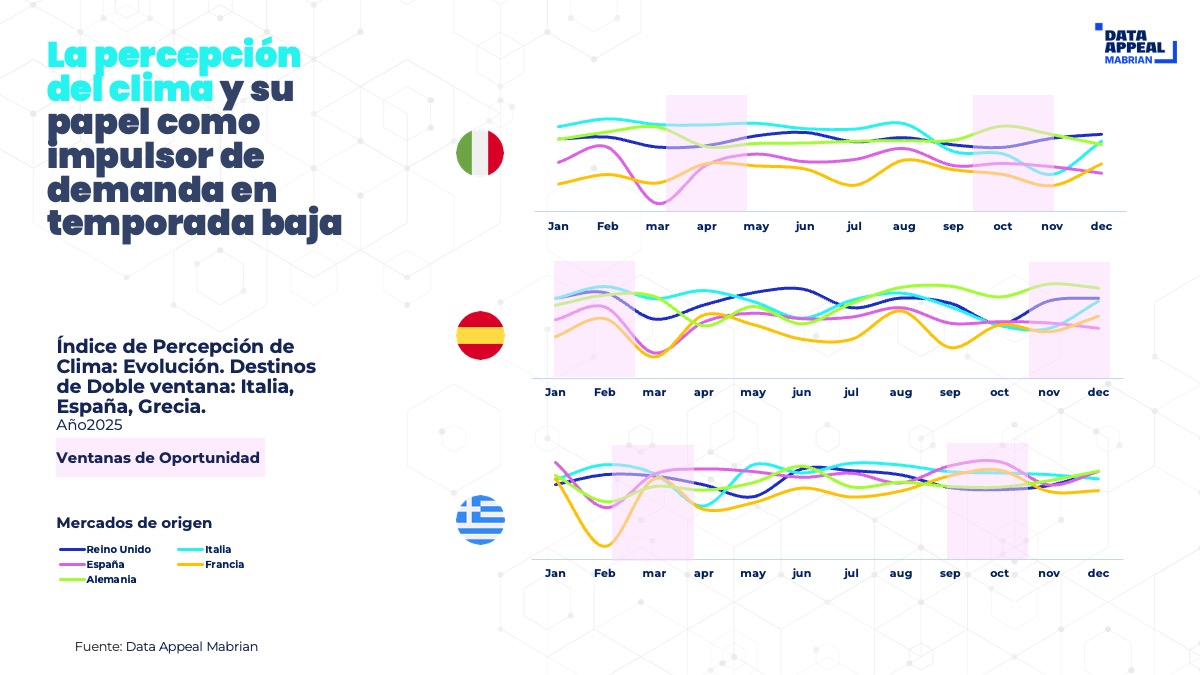

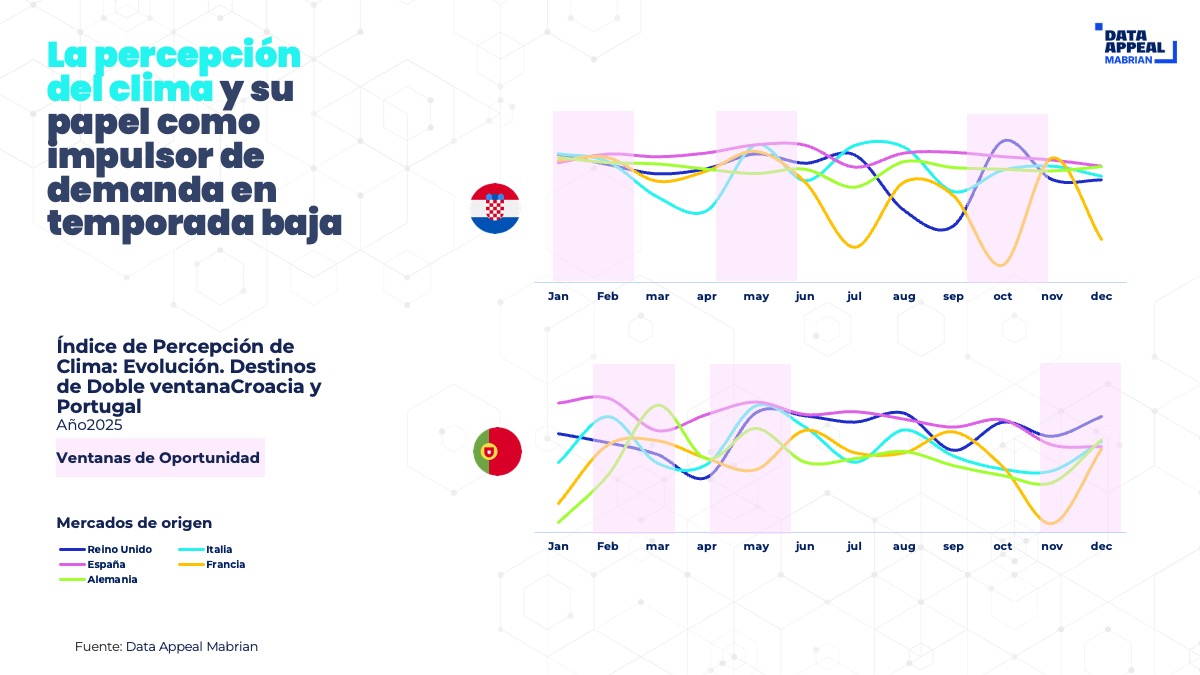

El informe resalta el papel de la percepción climática como ventaja competitiva creciente y como reclamo para estimular la demanda en temporada baja, especialmente entre viajeros recurrentes de corta y media distancia, así como entre segmentos con más flexibilidad, como jóvenes adultos, nómadas digitales y viajeros sénior. Basándose en el Índice de Percepción de Clima (PCI), el estudio identifica “ventanas de oportunidad climática” en las que las condiciones meteorológicas reales superan las expectativas del viajero. Italia, España y Grecia suelen presentar dos ventanas, a finales de invierno y al inicio de primavera y otoño, mientras que Croacia y Portugal cuentan con una ventana adicional en primavera.

“Cuando se cruzan estos datos con los calendarios vacacionales de los mercados emisores, es evidente que estos periodos representan oportunidades significativas para impulsar la demanda en temporada baja”, destaca el ejecutivo de Data Appeal. El informe apunta que Reino Unido, Alemania y Francia constituyen la base estructural de la demanda en temporada baja, con un 63%, 60% y 53% de sus vacaciones concentradas fuera de los meses de verano.

El precio también desempeña un papel decisivo en la configuración de la demanda. En invierno de 2026, las tarifas hoteleras en los destinos analizados fueron significativamente inferiores a las del verano de 2025, con reducciones medias del 24,6% en hoteles de 3 estrellas, del 22,4% en hoteles de 4 estrellas y cercanas a un tercio en establecimientos de 5 estrellas.

Finalmente, el informe destaca que muchas de las actividades turísticas más atractivas para quienes visitan estos destinos europeos (que incluyen experiencias culturales, de naturaleza, gastronómicas y de turismo activo) son menos estacionales por naturaleza, por tanto, fácilmente adaptables para atraer a viajeros todo el año, lo que se traduce en un gran potencial para redistribuir la demanda más allá del verano.

* Ratio de Dependencia sobre el Verano: indicador propietario que mide la concentración de la actividad turística durante el periodo estival. Basado en reseñas de estancias verificadas y completadas en alojamientos, este ratio representa el porcentaje de la actividad turística anual total que tiene lugar entre mayo y septiembre (ambos incluidos), en relación con la actividad total del conjunto del año.

Descargue el informe

Descargue el informe completo